„Kedves végzőseim, hadd legyek őszinte, a legjobb évek még nagyon is előttetek állnak. És azok olyanok lehetnek, amilyennek csak akarjátok… Továbbra is előre nem látható módon fogtok fejlődni. Ami most meghatároz benneteket, az csak árnyalatai és árnyalatai lesznek a következő öt, tíz, ötven év során egy sokkal élénkebb éneteknek. Őszintén szólva, nem tudok ennél felszabadítóbb dolgot elképzelni, tudni, hogy az élet másképp fog kinézni, mint ahogyan azt te gondolod.”

~ Octavia Spencer színésznő, a Kent State University 2017-es évfolyamának ünnepi beszéde.

Egy újabb érettségi szezon végéhez közeledünk, egy újabb fiatal felnőttekből álló csoporttal, akik elindulnak a világba – hogy törekedjenek és építsenek, dolgozzanak és költsenek. Ez lesz a legfiatalabb felnőtt generációról szóló sorozat első fele, amely a pénzügyekhez való általános hozzáállásukra összpontosít, és arra, hogy milyen vállalatok állnak készen arra, hogy hasznot húzzanak belőlük.

Az idén érettségizők éppen a demográfusok által a Z generáció meghatározására használt születési évek (1997-2010) közepénél járnak. A Z generáció több mint fele már jogilag felnőtt. A generáció életkora 13 és 26 év között mozog.

A demográfia a végzet – ezt a mantrát ismételgeti folyamatosan egyik barátom régóta. Ezt kezdtem el én is tavaly. Ez képezi az alapját az én állandóan kiemelkedő teljesítményű részvénylistámnak. ÉN (WSBKING) a demográfia miatt keresem az AI és az automatizálás területén tevékenykedő vállalatokat, és a demográfia miatt keresem azokat a vállalatokat, amelyek képesek lesznek profitálni az ezredfordulósok felemelkedéséből.

A Pew Research Center meghatározása szerint az ezredfordulósok az 1981 és 1996 között született emberek. Ez azt jelenti, hogy a legidősebb millenniumi korosztály már a 40-es éveiben jár, és most lépnek be a csúcskereseti éveikbe. Ők még évtizedekig befolyásosak maradnak. De a Z generáció a jövő. Az elkövetkező két évtizedben elődeik nyomdokaiba lépnek majd, növelve jövedelmüket és vásárlóerejüket. A Z generáció az ezredfordulósokhoz hasonló méretű, és egyre jelentősebb szerepet fog játszani az Egyesült Államok és a világ gazdaságának mozgatórugójaként.

A Z generáció egy kulcsfontosságú szempontból különbözik a korábbi generációktól: tagjai nagyobb befolyást gyakorolnak szüleikre (jellemzően az X generációra), mint a korábbi generációk a szüleikre. A piacra gyakorolt növekvő hatásuk és az X generációra gyakorolt, már most is jelentős befolyásuk miatt érdemes megvizsgálni, hogy mit gondolnak a legfiatalabb felnőttek, hogyan változtathatják meg a társadalmat (remélhetőleg jobbra), és mely vállalatoknak van esélyük arra, hogy ebből hasznot húzzanak.

„Adj nekem egy gyereket, amíg 7 éves nem lesz, és megmutatom neked az embert.” ~ Arisztotelész

Az emberek egész életük során változnak, de sok gondolkodási minta és ösztön már fiatalkorban kialakul. Milyen élmények formálták tehát a Z generációt gyermekkorukban? Ami a pénzzel és a költekezéssel kapcsolatos nézeteket illeti, a Z generáció nagy részének korai emlékei vannak arról, hogy szüleiknek a globális pénzügyi válsággal – munkahelyek elvesztésével, költségvetési megszorításokkal, sőt még az otthonuk elvesztésével is – kellett megküzdeniük. A Z generáció tagjai már fiatal korukban élesen tudatosították magukban, hogy a gazdasági biztonság semmiképpen sem garantált, és hogy a jó idők átmenetiak lehetnek.

A tizenéves korba lépve ők is látták a GFC-t követő jólétet, és optimistán léptek be a középiskolai és egyetemi évekbe. Ez az optimizmus a világméretű világjárványba ütközött, majd az infláció globális hullámzásán megcsúszott.

Óvatosságra int, ha egy egész generációról teszünk általános kijelentéseket – különösen akkor, ha az alkalmazott határévektől függően a generáció mérete megegyezik az ezredfordulósokéval, miközben a sokféleség tekintetében jelentősen meghaladja azt. Mindazonáltal ésszerű azt feltételezni, hogy a Z generáció ellentmondásos gondolkodásmóddal lép be a felnőttkorba – óvatos és bizonytalan a jövővel kapcsolatban, ugyanakkor hajlandó a személyes élvezetekre és elégedettségre költeni.

Egyrészt a Z generáció tagjai általában hosszú távon látják a pénzügyi jövőjüket. Pénzügyi fegyelemre törekszenek, és eltökéltek ambiciózus céljaik elérésében. Ennek a generációnak mintegy 54%-a már rendelkezik valamilyen befektetéssel, akár hagyományos eszközök, például befektetési alapok, ETF-ek és részvények, akár digitális eszközök, például kriptovaluták és NFT-k révén. Ezzel tulajdonképpen megelőzik a boomereket (43%) és majdnem egy szinten vannak az X generációs szüleikkel.

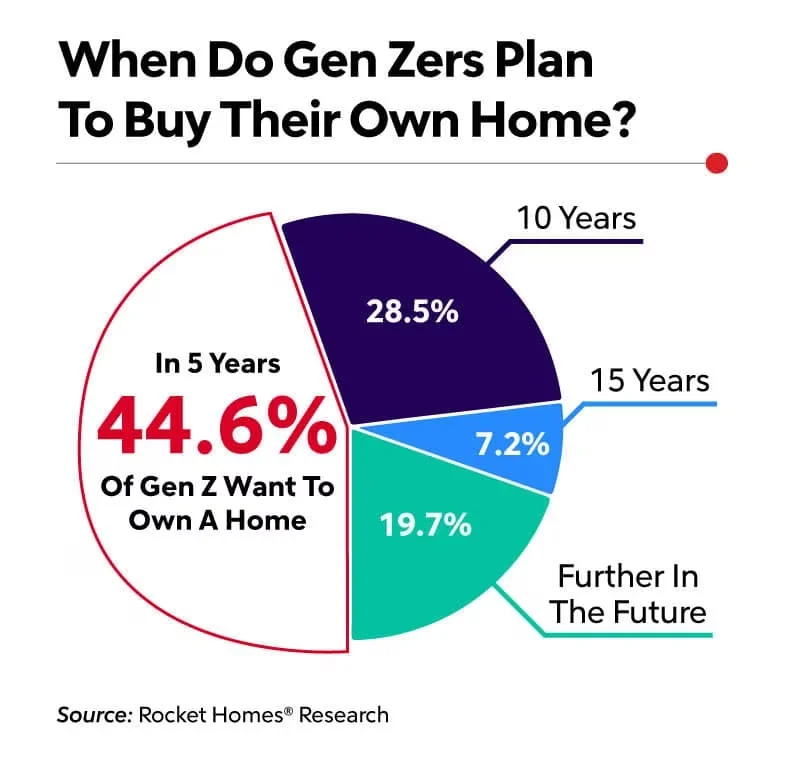

A Redfin szerint a Zoomerek 30%-a már 25 éves korára lakástulajdonos – ezzel megelőzik az ezredfordulósokat és az X-eseket ebben a korban (28% és 27%). A Rocket Homes kutatása szerint közel 45% tervezi, hogy a következő öt évben házat vásárol, és további 28,5% tervezi ezt 10 éven belül.

Egy dolog javítja az esélyeiket: a zoomosok közül sokan még az iskola befejezése után is a szüleikkel élnek – 48%, ami az 1940-es évek eleje, a nagy gazdasági világválság óta nem látott szint. Ennek nagy részét a világjárvány okozhatta, de jelentős részük kifejezetten azért választotta ezt a lehetőséget, hogy pénzt takarítson meg egy ház előlegére.

A Z generáció néhány egyéb költési hajlama fokozza az ilyen típusú döntéshozatal potenciális előnyeit. Ez a kohorsz a vásárlással kapcsolatos ésszerű nézeteket vall, és gyakran a Big Box üzleteket részesíti előnyben, amelyeket az idősebb generációk talán nem tartanak menőnek. Nem véletlen, hogy a Walmart az egyik legnépszerűbb márka e demográfiai csoport számára, közvetlenül a Target előtt.

Véletlenül a Walmart és a Target is készen áll arra, hogy kihasználja az új lakástulajdonosok – a vevők, akik valószínűleg most vásároltak régebbi házakat, amelyeket meg kell javítani és be kell rendezni – potenciális növekedését. A speciálisabb kiskereskedők is profitálhatnak, mint például a Home Depot és a Wayfair barkácsáruházlánc.

A Zoomosoknál azonban nem csak a keménység és a pragmatizmus a lényeg. Semmi sem utal arra, hogy ezt a csoportot különösebben érdekelné az aszketikus szerzetesek életmódja. A Gen Z-nek még mindig megvan az ízlése a luxushoz – az élet finomabb dolgainak megbecsülése, amelyet átlagosan 15 éves korukban fejlesztettek ki. (Összehasonlításképpen, az átlagos 18 és 20 év között volt, amikor először vásároltak luxusmárkát.)

Egy nyilvánvaló kérdés merül fel: Hogyan engedhetik meg maguknak a zoomosok a drága luxuscikkeket ilyen fiatalon? Számos magyarázat jut eszünkbe. Először is, emlékezzünk arra, hogy sok felnőtt Zoomos még mindig a szüleivel él. A szabad rendelkezésükre álló pénzeszközök megduzzadnak, ha nem kell albérletet fizetniük, és irreális elvárás, hogy az összes megtakarításukat egy ház előlegére fordítsák.

A második ok a használt luxuscikkek online piactereinek növekvő száma. A Realreal csak egy a számos cég közül, amelyek azon versengenek, hogy a drága pénztárcákat, designer cipőket és ruhákat hozzák elérhető közelségbe.

A Z generáció – még az alacsonyabb jövedelmi kategóriába tartozók is – mindezt úgy engedheti meg magának, hogy eladósodik. Igaz, ez nem kedvez a közeli lakástulajdonlásra és az anyagi biztonságra irányuló céljaiknak, de a Z generáció tagjai az idősebbekhez hasonlóan tele vannak emberi ellentmondásokkal.

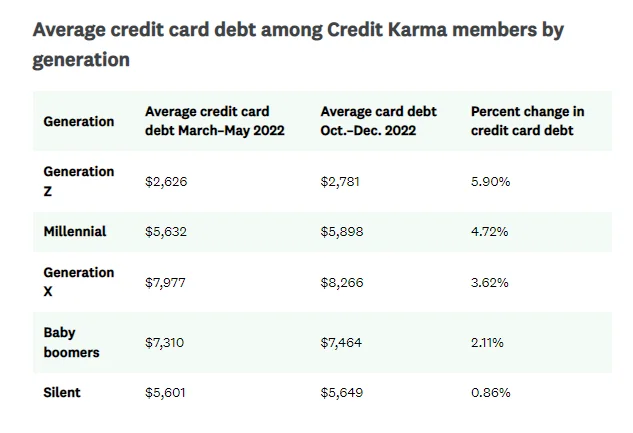

A kiadások egyik nyilvánvaló forrása a hitelkártyák. A 2009. évi hitelkártya-felelősségvállalási és közzétételi törvény (CARD-törvény) korlátozta a hitelkártyák egyetemi hallgatóknak történő egyetemi marketingjét, de a kártyák továbbra is népszerű és könnyű módja a fiatal felnőttek költekezésének – és eladósodásának. A Z generációnál 2022-ben a hitelkártyaadósságok aránya a legnagyobb mértékben – közel 6%-kal – nőtt.

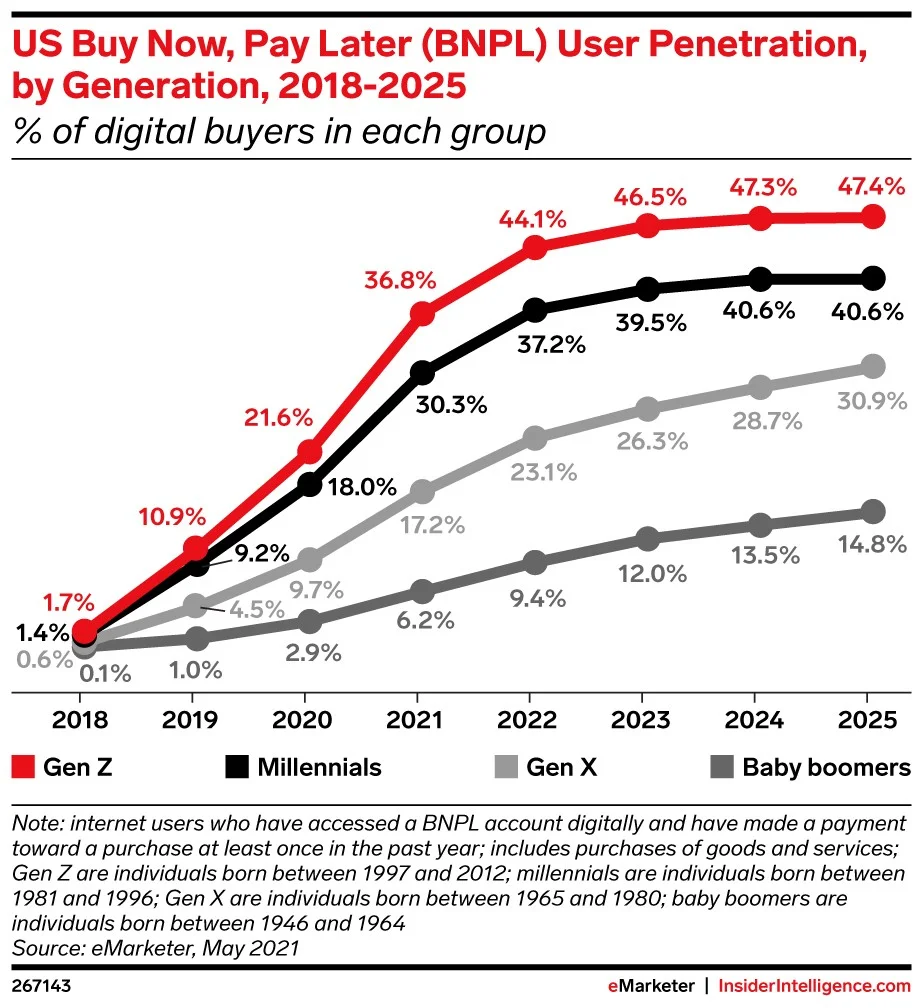

De nem csak a hitelkártyákról van szó. A Z generáció a leglelkesebben alkalmazza a nemrégiben bevezetett Buy Now Pay Later (BNPL) opciókat, részben azért, mert a kevésbé szigorú hitelellenőrzés és a lazább követelmények könnyebben elérhetőek a tökéletlen vagy kevésbé megalapozott hiteltörténettel rendelkező ügyfelek számára.

E csoport közel 48%-a vásárolt legalább egyszer a BNPL segítségével az elmúlt évben, és ez a szám várhatóan csak növekedni fog. Az olyan fintech cégek, mint a Paypal és a Block igyekeztek kielégíteni ezt a keresletet. A piac azonban akkora potenciállal rendelkezik, hogy még az olyan kevésbé nyilvánvaló szereplők is beszálltak, mint az Apple

Végső gondolatok

Fiatal koruk, méretük és potenciáljuk révén a Z generáció készen áll arra, hogy nyomot hagyjon a világban. Mint minden más generációnak, ennek a csoportnak a tagjai is különböző kihívásokkal néznek majd szembe – némelyik nem az ő hibájukból, némelyik pedig a hajlamaikból és döntéseikből fakad. A fent említett vállalatoknak szándékuk és lehetőségük van arra, hogy mindkettőből profitáljanak, de hangsúlyozni kell, hogy befektetési döntést nem szabad kizárólag egyetlen tematikus ötlet alapján meghozni. A potenciáljuk ellenére az ebben az írásban szereplő nevek közül néhányan az utóbbi időben küszködtek, és ez a jövőben is így maradhat. Javasoljuk az olvasóknak, hogy ezeket a javaslatokat csak kiindulópontként használják a további kutatáshoz.

A következő cikkben ennek a generációnak az életmódbeli ízlésével és preferenciáival foglalkozunk, kicsit mélyebbre merülve abban, hogyan döntenek arról, hogy mire költenek pénzt, és mely vállalatok képesek biztosítani azt, amire vágynak és ez jó kiindulási pont lehet a cryptok jövőbeni kutatásaihoz is, ha egy projekt érkezik ezekre az igényekre.

A visszajelzéseket szívesen fogadjuk és értékeljük.