Az S&P 500 az év közepére +16%-kal emelkedett, a Nasdaq pedig minden idők legjobb első félévét könyvelhette el, +38%-kal. Véleményünk szerint a részvénypiac 2022. október 12-én érte el mélypontját, és az elmúlt 9 hónap emelkedése egy új bikapiac kezdete. Tudom, hogy ez ellentmondásosnak hangzik, hiszen nem volt „recesszió”, sem „Fed kamatcsökkentés”. De hatalmas inflációs csökkenésünk volt, és ahogy 2022 nagy részében érveltem, az inflációs háború az a háború, amelyet a Fed folytat és látszólag megnyert.

- Az S&P 500-ra vonatkozó év végi célomat 4.750-ről 4.825-re emelem. Az S&P 500 korábbi történelmi csúcsát 4.821 pontnál állapítottuk meg, így arra számítunk, hogy a részvénypiacok meghaladják ezeket a csúcsokat.

- Ez egy agresszív nézet, tisztában vagyok vele, de az ütemtervem a következő:

– a 2023 második felében az infláció 3% felé csökken.

– A Fed valódi előrelépést tud felmutatni, és az utcai konszenzus dovish lesz.

– Az S&P 500 EPS-növekedése (energia nélkül) 2023 q2-ban pozitívba fordul.

– a befektetők elkezdenek újra részvényekbe fektetni az 5,5T dollárnyi készpénzállományból. - A részvénypiac egész évben „centis játék” volt, rengeteg blokkolással és támadással. Aztán a piaci fejlődés időszakai. Szerintem ez a második félévben is így lesz. Tehát készüljünk fel a volatilitásra. De ahogy néhány hónappal ezelőtt kiemeltem, a „buy the dip” rendszerbe léptünk, így a 2%-os visszahúzódások általában megvásárolhatók. Ezt láthattuk a múlt héten.

- Az infláció, de nem a magas infláció, általában jót tesz a részvényeknek az EPS növekedése révén. Elég csak megnézni, hogy a Nikkei 225 minden idők legmagasabb értékeit (40 éves rekordokat megdöntve) érte el az infláció emelkedése miatt, hogy ezt értékelni lehessen.

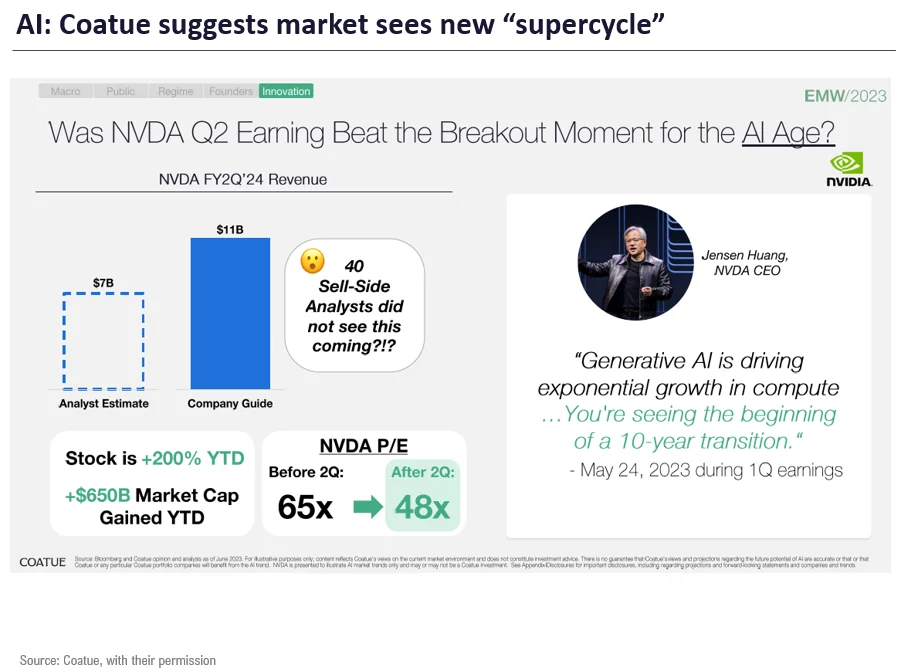

- A mesterséges intelligencia 2023-as felemelkedése a részvénytörvények egyik mozgatórugója. A Coatue Capital néhány hasznos diát mutatott be a 2023-as offsite-ról, amelyeket az engedélyükkel lentebb megosztottam 3 darabot. Az a véleményem, hogy az AI egy szuperciklus kezdete lehet, hasonlóan az internethez, a cloudhoz és a mobilinternethez. És az NVDA Q1 eredmények voltak az „aha pillanat”. Az időzítésnek van értelme. Az AI megoldja az inflációs problémát is. Egyébként ez nem igazolja a FAANG hullámzását? Nem mint buborékot, hanem mint a ciklus kialakulásának jelét.

- Az S&P 500 , FAANG-ot nem beleszámítva határidős P/E-je az év elején 15,7X volt, most pedig 16,4X, ami mindössze +0,7X-es növekedést jelent.

(Röviden, a P/E arány megmutatja, hogy a piac mennyit hajlandó ma fizetni egy részvényért a múltbeli vagy jövőbeli bevételei alapján. A magas P/E azt jelentheti, hogy egy részvény árfolyama magas a bevételhez képest, és esetleg túlértékelt.)

Úgy vélem, hogy a P/E-nek növekednie kell, mivel a vállalatokat rugalmasnak tekintik („dilis professzor” hatás), és egy új EPS-ciklus kezdetén vagyunk („csúszás a bővülésbe”). A kulcs azonban a fentiek bekövetkezése, az enyhülő infláció és a javuló növekedési kilátások kombinációja. - Egyébként a 2023 második felében +8% a várható értékek alsó határa. Az 1950 óta eltelt 9 alkalomból, amikor az S&P 500 az első félévben >10%-os nyereséget ért el, ÉS az előző évben negatív volt, a medián nyereség +12%. A +12%-os nyereség az S&P 500 esetében 5000-et jelentene.

- Ami a konszenzust illeti, az év elején a hangulat kifejezetten medve volt, mivel (1) a 2008-as buborékok visszhangját látták, amihez (2) a Fed minden idők leggyorsabb ütemű kamatemelése és (3) az a meggyőződés társult, hogy a kemény landolás az elsődleges eredmény. E csoport számára a részvények emelkedése csak felerősíti a szkepticizmusukat. Tehát a konszenzus további piaci emelkedésével kapcsolatban nagy visszalökésre kell számítani.

U.I: A ciklikus termékeknek vezetniük kell, ha a pénzügyi feltételek enyhülnek

Arra számítok, hogy a konszenzus az év második felében is szkeptikus marad a piacokkal szemben, így felkészültünk arra, hogy sok visszalökéssel kell szembenéznünk. Ennek részben az az oka, hogy sok befektető még mindig úgy véli, hogy a gazdaságra „kemény landolás” vár. A jövő bizonytalan, és bebizonyosodhat, hogy igazuk van. De amikor olyan vezérigazgatók, mint James Gorman a Morgan Stanley-től, azt mondják, hogy „a megérzésük azt súgja, hogy a dolgok már a mélyponton vannak”, az azt bizonyítja, hogy a közgazdászok konszenzusa nem feltétlenül egyezik meg a vezérigazgatók konszenzusával.

- ha a pénzügyi feltételek (FCI) enyhülnek, elemzésem szerint a legpozitívabban korrelálnak az enyhülő FCI-kkel:

– Technológia + Crypto (Ha nincs belső nyomás……)

– Ipari szektor

– Diszkrecionális (A fogyasztói diszkrecionális részvények lehetővé teszik a befektetők számára, hogy profitáljanak a nem létfontosságú kiadások növekedéséből. PL: Coca cola… dohánytermékek stb..)

– Nyersanyagok - a második félévben ezt látom az elsődleges történetnek, és így maradunk az ajánlásaim mellett:

– FAANG/Technológia

– Ipari vállalatok

– Energia <– lemaradó jelenleg, de nem reménytelen. - És továbbra is kitartok a regionális bankok taktikai rallyja mellett. Bár ez egy nehéz néhány hét volt, még mindig látunk felfelé mutatót ebben a csoportban.

- Végül továbbra is ajánljuk az altcoin pickeinket figyelembevételre.