2008 októberének közepén, amikor az utcák vérben úsztak, Warren Buffett írt egy New York Times-rovatot: „Buy America. I am.” A tömeghisztéria közepette Omaha orákuluma újabb ellenzéki lépést tett a pályafutása során. Megjósolta, hogy az Egyesült Államok néhány legkiválóbb vállalata öt, tíz és húsz év múlva is profitrekordokat fog felállítani. Az előrejelzés telitalálatnak bizonyult, mivel a 2009. márciusi mélypont egy hosszú ideig tartó bikapiac kezdetét jelentette. Egy egyszerű szabály diktálta akkor is a vásárlását, ahogy mindig is tette: Félj, amikor mások mohók, és légy mohó, amikor mások félnek. Az elmúlt 80 év során ez a mantra segített neki a leggazdagabb befektetővé válni.

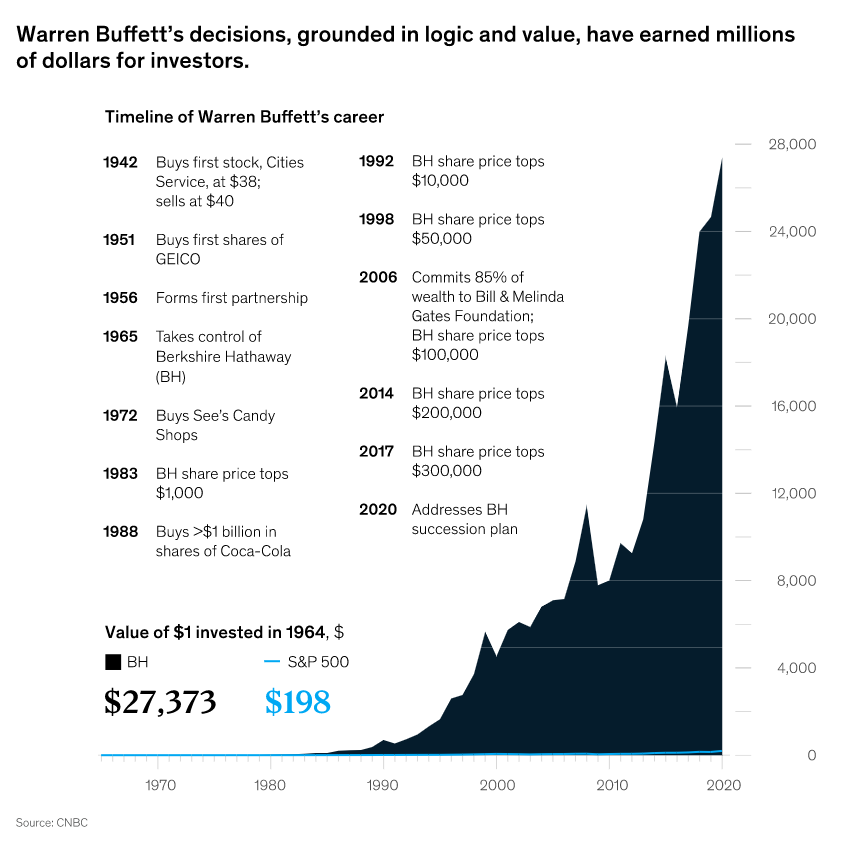

30 éves korára Buffett 1 millió dolláros, azaz inflációval kiigazított 9,3 millió dolláros nettó vagyont halmozott fel. Háborúk, buborékok, pánikok, recessziók és politikai környezetek idején is befektetett. Vagyonának majdnem egészét (nagyjából 113 milliárd dollárt) a 65. születésnapja után szerezte, ami a kamatos kamat hatalmának mesterkurzusa. Az állandó értesítések, árfolyam-emlékeztetők és kereskedési alkalmazások korában Buffett megközelítése továbbra is kiemelkedik. Cége, a Berkshire Hathaway 1965 óta 19,8%-os éves összetett nyereséget ért el.

„Ha nem vagy hajlandó 10 évig birtokolni egy részvényt, akkor ne is gondolj arra, hogy 10 percig birtokold” – mondta Buffett.

Május 6-án befektetők ezrei fognak Omahában összegyűlni a Berkshire Hathaway éves részvényesi közgyűlésére, hogy a 92 éves Warren Buffett és társa, a 99 éves Charlie Munger beszélgessenek a piacokról, a befektetésről és az életről. A találkozó előtt beszélgettek Robert Hagstrom bestseller-íróval, akinek The Warren Buffett Way című kiváló könyvéből már több mint 1 millió példányt adtak el. A könyv feltárja Buffett folyamatát, és azt, hogyan lett milliárdos és befektetési bölcs azáltal, hogy a vállalatokat nem a tőzsdei árfolyamok, hanem az üzletágak szempontjából vizsgálta. Hogyan tartsunk a turbulenciákon keresztül is? Hogyan lehet azonosítani a kiváló vállalatokat, amelyeket érdemes egy évtizedig vagy tovább tartani? A piac hullámzásaival és hullámzásaival szemben tanúsított racionális viselkedés központi szerepet játszott Buffett sikerében.

Ez az interjú Hagstrommal, az EquityCompass befektetési igazgatójával és a Global Leaders portfólió vezető portfóliómenedzserével készült. Az érthetőség kedvéért enyhén szerkesztettük.

Warrent mindig is részvényes fickóként ismerték, de valójában üzletvásárló. Hogyan gondolkodhatunk erről?

Warren azt mondja: „Jobb befektető vagyok, mert üzletember vagyok, jobb üzletember vagyok, mert befektető vagyok”. Együtt dolgoznak. Ha üzleti befektető vagy, akkor sok minden kiesik a képből. Egyszerűen nem számít, hogy valaki mit mond a gazdaságról. Az emberek spekulatív megjegyzéseket vagy válaszokat kérnek, de te mondhatod, hogy „fogalmam sincs, mit fog csinálni a piac a következő héten vagy hónapban”. Ez sok ember számára nem jó válasz. Elbizonytalanítja őket az a gondolat, hogy a jövő kiismerhetetlen.

Nincs tökéletes rendszerünk, de a demokratikus kapitalizmus több mint 250 évnyi jelentős kihívást vészelt át. Elég optimista hosszú távú kilátásaim vannak. Csak azt nem tudom, hogy mi fog történni hétről hétre (ahogy Buffett sem).

Egyszer Jeff Bezos megkérdezte Buffettet: „A befektetési tézise olyan egyszerű. Ön a világ második leggazdagabb embere, és ez olyan egyszerű. Miért nem másol le mindenki téged?” Buffett válasza? „Mert senki sem akar lassan meggazdagodni.” Ez Warren egyik csodálatra méltó tulajdonsága: Anélkül kereste meg ezt a sok pénzt, hogy véleménye lett volna arról, hogy a piacok merre tartanak az adott évben. Egyszerűen csak nagyszerű üzleteket tart.

Ahogy Charlie mondaná, ez a középszerűség receptje a pozíciókba való belépéskor és kilépéskor. Mire a költségeket, a kereskedési költségeket és az adókat számolod, csodálkozol, hogy az emberek 90%-a miért nem tudja 10 év alatt legyőzni az S&P 500 indexet.

Még soha nem találkoztam senkivel, aki nem értett volna egyet Buffett módszertanával. Kevés embernek van meg a mentális hozzáállása vagy mentális képessége, hogy alkalmazza azt, amikor elvonja a figyelmüket a rövid távú piaci zaj. Ezért írtam a Warren Buffett: Inside the Ultimate Money Mind című könyvemet, amely nem a mechanikájáról, hanem a mentális oldaláról szól. A cél az, hogy segítsek az embereknek felismerni, hogy van egy mechanikus és egy mentális része, és a mentális rész a legnehezebb. Az emberek megtanulhatják a diszkontmodelleket és azok mechanikáját. Nehéz Buffett elveit a gyakorlatba ültetni, amikor a piacok meredeken esnek, és nagy a zaj.

Buffett és mások azt mondták, hogy az éves jelentések olvasásával és a felszín mögé ásással a befektetők 90%-át megelőzheted. Azt mondta: „Ragaszkodom ahhoz, hogy sok időt töltsünk, szinte minden nap, csak üljünk és gondolkodjunk. Ez nagyon szokatlan az amerikai üzleti életben. Olvasok és gondolkodom. Tehát többet olvasok és gondolkodom, és kevesebb impulzusdöntést hozok, mint a legtöbb ember az üzleti életben. Azért csinálom ezt, mert szeretem ezt a fajta életet.” Az olvasás nagy részét képezi a folyamatának?

Tegyünk különbséget aközött, hogy valaki vállalkozó vagy kereskedő vagy spekuláns. Ha mikroökonómiával, makroökonómiával vagy piacelemzéssel foglalkozol, akkor mást olvasol. Ha azonban üzlettulajdonos vagy, akkor el kell olvasnod a tulajdonodban lévő vállalatok és versenytársaik pénzügyi adatait. Mi ezt nagyon sokat csináljuk.

Nem kell a piacokról olvasni. Nem kell a gazdaságról olvasnod, mert ez mind csak zaj, ha üzleti befektető vagy. Átéltem már néhány recessziót, és sok geopolitikai és COVID-ügyet. Naprakészen követem a napi híreket, de nem töltök sok időt a gazdasággal. Nem töltök sok időt a piacokkal. Nem töltök sok időt a geopolitikával.

Ez úgy hangzik, mintha az ellenkezője lenne annak, amit sokan tesznek a modern hírciklusban.

Arra koncentrálsz, amit Warren szerint az egyetlen dolog, amit valamennyire irányítani tudsz. Ez egy teljesen más játék. Ki kell találnod, milyen játékot akarsz játszani. Azért vonzódtam Buffet játékához, mert pocsék kereskedő voltam. Én nem így vagyok beállítva. Vannak ritka emberek, akik jók ebben, de ők ritkák, mert a kereskedés nagyon nehéz üzlet. Kereskedőként tudnod kell, hogy mikor kell vásárolnod, hogy a piacot megelőzd, és mikor kell eladnod, mert úgy gondolod, hogy le fog esni, és ez nagyon nehéz.

Megvan a modellem, és az üzleteket próbálom kitalálni, nem a tickerek mozgását. Megpróbálom meghatározni, hogy kinek van versenyelőnye, és az meddig tart. Ez minden, amit tennem kell.

Buffett és Charlie (Munger) egész nap olvasnak.

Élvezetes. Miután az évek során tényleg sokat olvastál, rájössz, hogy sok minden csak zaj, nem ad hozzáadott értéket, így sok mindent át tudsz lapozni. Buffet és a hozzá hasonló befektetők kissé alábecsült tulajdonsága, hogy átvágják magukat a zajon, és megfejtik, mi az, ami valódi jel. Ezt nem tanítják nekünk az iskolában. Csak bizonyos számú órád van egy nap, így megkérdezheted: ez használható számomra, vagy elvethetem? Csak kevés minőségi vállalkozás van, amit érdemes hosszú ideig tartani.

Az emberek jó szándékkal indulnak el, hogy befektetők akarnak lenni, és jó vállalatokat akarnak vásárolni, de rossz szokásokat sajátítanak el, és spekulatív viselkedésbe kezdenek. A spekuláció művészete aztán beszűrődik a befektetési szemléletükbe. Ez a probléma.

Warren szerencsére rátalált Ben Grahamre, aki a modern portfólióelmélet előtt adott neki egy befektetési modellt, egy mentális modellt a gondolkodáshoz. Nem kellett elsajátítania a rossz szokásokat. A titkos mártás pedig az volt, hogy vállalatokat vásárolt; egyszerre fektetett be a részvénypiacra és vásárolt vállalatokat. Az 1950-es és 1960-as években ezt kevesen tették. Ez a különbség a baseballban a slugging százalék és a bázisütések között. A gyakoriság és a nagyságrend között. Warren slugging százaléka elég magas lenne.

Egy másik baseball-analógia, amit használ, hogy a befektetésben nincsenek „hívott ütések”. Megengedheti magának, hogy türelmes legyen, és kihagyjon egy minőségi részvénylehetőséget, mert mindig van egy újabb esély.

Pontosan. Várt és várt, mielőtt 2016-ban extrém áron megvásárolta az Apple-t. Én 2014-ben vettem, és azóta is egy szörnyeteg. Azt hiszem, ez volt az egyetlen alkalom, amikor Warren előtt vettem valamit. Ez lesz az egyetlen alkalom, amikor ez megtörtént.

De tudod, el sem tudom mondani, hány okos elemző adott „eladási” minősítést az Apple-re, talán félmilliószor az elmúlt nyolc évben. Én csak tartottam. Csak annyit kellett volna tenned, hogy megérted az üzletet, hagyod, hogy kamatozzon, és rengeteg pénzt kereshetsz. Ha azért nézed az energiaipari részvényeket, mert valaki azt mondta, hogy divatban vannak, vagy azért nézed a magasan szárnyaló technológiai részvényeket, mert jól mennek, az egy teljesen más világ, mint amit én csinálok, mint amit Warren csinál. Ez egy nehezebb módja a pénzkeresésnek.

Warren azt is mondja:„A különbség a sikeres emberek és az igazán sikeres emberek között az, hogy az igazán sikeres emberek szinte mindenre nemet mondanak.”

Alapvetően tudja, hogy mi a tökéletes dobása, és azt mondja, hogy megvárja, amíg a piac a tökéletes dobást adja neki a tökéletes társasággal a strike zónában, ahelyett, hogy magasan és kívül vagy messze belülre lendítene. Csak azt az egy ütést ismeri, amiben igazán jó.

Hallottam, hogy azt mondtad, hogy egy ideig tartod a részvényeket, és távol maradsz az igazán rendkívüli vállalatoktól, mint például az Apple és az Amazon. nem kell túlságosan aranyosnak lenned, és megpróbálod kiválasztani a mélypontokat és a csúcsokat. Mi a gondolatmenete?

Nem sokat vásárolunk és adunk el. Megpróbálom kihasználni a részvényeket, amikor egy kicsit előrébb járnak, eladok belőlük néhányat, és olyan dolgokba teszem, amelyek lemaradásban vannak. Például egy részvényünk két hónap alatt 41%-ot emelkedett, így egy kicsit kivontunk belőle. Folyamatosan optimalizáljuk a portfóliónkat.

Mi a véleményed a készpénzről? A befektetők most többet kereshetnek a készpénzükön, és Buffett nagy rajongója a nagy mennyiségű készpénz tartásának.

Warren úgy érzi, hogy az emberek megtakarításait birtokolja, és ez visszanyúlik a Buffett Társuláshoz, amikor Omahában az orvosok és üzletemberek megtakarításait kapta. Annyira, de annyira stresszelte a gondolat, hogy pénzt veszít nekik. Az első szabálya a befektetéssel kapcsolatban az, hogy ne veszítsünk pénzt.

Ez valószínűleg megakadályozta őt abban, hogy olyan dolgokat vásároljon, mint a Google és az Amazon, amelyekről azt mondta, hogy hiányzott neki. Nem tudta, hogy hosszú távon meg fogják-e csinálni, és egyszerűen nem tudta megemészteni a tartós tőkeveszteség gondolatát. A portfóliónk teljes mértékben befektetett, de az alvállalkozóként megbízott tanácsadóink az ügyfeleik helyzete alapján hoznak egyéni vagyonelosztási döntéseket.

Ez nem egy általános piaci előrejelzés volt, de tavaly ősszel, a mélyponton azt mondta, hogy a növekedésben lévő területek (Amazon, Apple, Microsoft) rosszul vannak árazva. Pontosan eltaláltad, mivel a technológia azóta erőteljesen emelkedett. A technológia azóta körülbelül 20%-kal emelkedett. Mit látott akkoriban?

Csak akkor teszem meg ezeket a hívásokat, ha az esélyek annyira a Te javadra szólnak, hogy ha tévedsz, akkor nem sokáig tévedned. Ezt alátámasztandó, a világjárvány idején egy év alatt öt évnyi növekedést értünk el. A számok parabolikusak voltak, és a technológiai részvények szárnyaltak, amikor a kamatlábak nullára csökkentek. Egy szót sem szóltam a portfóliónkról Kb. 30%-os pluszban voltunk. Aztán azt mondtam, hogy az osztalékrészvények valószínűleg a piac legrosszabbul árazott részei. 20%-ot estek, 2020-ban pedig 30%-ot. Tehát 2020 végén azt mondtam, hogy keressünk jó minőségű osztalékrészvényeket, és ezek egy ideig szép hozamot kínáltak, egészen az idei évig.

Tavaly év végére azonban világossá vált, hogy a befektetők válogatás nélkül eladtak mindent, ami növekedést jelentett. Nem csak a kockázati tőkés növekedési típusú cégeket, amelyeknek magánkézben kellett volna maradniuk, hanem a Google, az Amazon, a Microsoft és az Nvidia is nevetségesen olcsó volt. Az érték és a növekedés relatív teljesítménye 2000 óta a második legnagyobb volt. Szóval, felütöttem az asztalt, és azt mondtam, hogy ez a legolcsóbb, amit valaha láttam a növekedésben az elmúlt több mint 20 évben. Azt mondtam, hogy nem tudom, mikor lesz újraárazás, de ez a piac legjobban félreárazott része. És mi történt január 1-jén? A növekedés azóta is vezet.

Mit lát most?

Az infláció valószínűleg elérte a csúcspontját, és keményen lefelé tart. A hosszú távú kamatlábak tetőfokára hágtak. A dollár elérte a csúcsot. Ezek mind olyan ellenszelek, amelyek már nincsenek. Ahogy a lassabb gazdasági növekedés időszakába lépünk, a növekedés felülmúlja az értéket. De lássuk, mi történik.

Buffett arról beszél, hogy kikapcsolja a tőzsdét, és kevés figyelmet fordít az árfolyammozgásokra. Hogyan értelmezi ezt?

Lényegében azt mondta: „Pályafutásom során hat demokrata és hat republikánus elnökkel kellett pénzzel gazdálkodnom. Még mindig vásárolok vállalkozásokat. Nem aggódom a gazdaság miatt. Egy portfóliót kezelek.”

Amikor gyönyörű óceáni ingatlant vásárol Floridában vagy egy country klubot Long Islanden, nem mindig az árat nézi. Ez a Buffett-féle módszer. Hogyan lehet elkerülni, hogy a piaccal kapcsolatos állandó árak elvonják a figyelmét?

Ez egy jó hasonlat. Az irodában nem nézem a CNBC-t. Warren régen a CNBC-t nézte, de aztán valaki azt mondta, hogy elnémította, majd messze a sarokba tette. Rápillant, hátha megemlítik valamelyik cégét.

Most reggeliztem néhány barátommal a magántőke üzletágban, és azt mondtam nekik: „Nektek ez olyan könnyű. Az a legjobb az üzletetekben, hogy nem kell minden nap árat néznetek.” A részvénybefektetőknek állandóan emlékeztetniük kell magukat a részvények árfolyamára és a portfóliójuk értékére. Ez játszhat az érzelmeiddel. Tehát alapvetően úgy akarod kezelni a portfóliódat, mint egy magánbefektető, igaz? Gondolhatsz rá úgy, mintha olyan magánvállalkozásokat birtokolnál, amelyekhez nem kötődnek állandóan árak.

A könyvében nagyon jól megfogalmazza a „fókuszbefektető” gondolatát. Warren mondta ezt neked, igaz? Azt mondta: „Robert, mi csak fókuszbefektetők vagyunk.” Nagyon koncentrált, ami a meggyőződésből fakad. A Berkshire közel fele például az Apple.

Ez egy nagyszerű megközelítés, ha sikerül megvalósítani. A kikötés az, hogy tényleg tudnod kell, mit veszel, és jó részvényválasztónak kell lenned. Csak igazán ismerd a vállalkozásokat. Ez egy kritikus pont azok számára, akik koncentrálni akarnak és learatni ezeket az előnyöket.

Egy dolgot írtál évekkel ezelőtt: Buffettet néha örök bikának állítják be, de ő hosszú távon inkább Amerika bika, nem igaz? Jogos ez a jellemzés?

Warren bikavágya Amerikára vonatkozik. Nem mindig bika a tőzsdén.

1999-ben volt olyan időszak, amikor azt mondta az embereknek, hogy a piac túlértékelt. Világossá tette, hogy mikor voltak számára drágák a dolgok. Voltak olyan időszakok is, amikor azt mondta, hogy ez olyan könnyűnek tűnik, mint amilyennek valaha láttam, és ez egy bikás kijelentés.

Mélyen hisz Amerika győztes kezében. Ez nem csak hazafiság, hanem több évtizedes tapasztalat, igaz? Apjától, Howard Homan Buffett-től tanulta, aki képviselő volt, egy nagyszerű ember, aki elmondta Warrennek, hogy az Egyesült Államokban milyen csodálatosak a lehetőségek. Az első befektetése 11 évesen, 1942 nyarán történt, amikor három darab Cities Service elsőbbségi részvényt vásárolt ugyanazon a napon, amikor a New York Times vezető cikke arról szólt, hogy a csendes-óceáni háború nem megy jól. Warren azt mondta: „Meg fogjuk nyerni ezt a háborút. Nincs kétségem afelől.”

Aztán nézzük meg az azóta eltelt évtizedeket. Mindig volt valami, ami miatt aggódni lehetett, volt egy időszak, amikor azt lehetett volna mondani, hogy „Ó, Istenem, ez a fordulópont, a jó hozamoknak vége”. Ott volt a koreai háború, a kubai rakétaválság, zavargások, elnökgyilkosságok, kétszámjegyű infláció és így tovább, és mindezek során a tapasztalat volt a tanítómestere.

Bármilyen rossz volt is ez a környezet, nem maradt rossz, hanem javult, és mi továbbra is gyógyítjuk magunkat. Ez nem csak hazafiság, nem csak hit, bár a hit nem a tapasztalatokra épül, hanem a tényekre. A tények az, hogy a demokratikus kapitalizmus elég jól gyógyítja magát, nem tökéletesen. Ennek nagy része az apja befolyásának köszönhető, mert ő nagy híve volt az USA-nak. Ő volt az, aki megtanította őt a jellemre, és arra, hogy egy életen át tart felépíteni egy hírnevet, és 20 másodperc alatt elveszíteni azt.

Életének időzítése is lenyűgöző: A nagy gazdasági világválság idején nő fel, majd a II. világháborúba lépünk a gyermekkorában. Annyi oka volt arra, hogy ne bízzon Amerikában, vagy hogy féljen, mégis az ellenkezője volt.

Amikor az 1960-as évek elején a közszféra partnerségét irányította, a város megtakarításai, hírneve és bizalma az övé volt. Az emberek Omahában azt kérdezték: „Építsünk bombabunkereket és menjünk a föld alá?”. Úgy gondolták, hogy Kuba rakétákat fog kilőni. De Warren azt mondta, hogy nem, minden rendben lesz. Csak mozogjanak tovább. Elég ijesztő volt. Tudta, hogy átvészeljük ezt az időszakot, mint mindig. Sok mindent át lehet vészelni az idő múlásával – háborút, járványokat és így tovább. Warren tudja, hogy bármilyen szörnyű is a jelen, a jövő javulni fog.

A visszajelzéseket szívesen fogadjuk és értékeljük.